前言

电力增长率,计算公式为当年供电量/前一年供电量*100%,电⼒发展对经济增长有显著的正⾯影响,⽽且其长期影响明显⾼于短期影响。其中,电⼒投资率每增加1个百分点,短期经济增长率提⾼0.076个百分点,长期经济增长率提⾼0.493个百分点;发电装机容量每增加1个百分点,短期经济增长率提⾼0.381个百分点,长期经济增长率提⾼1.905个百分点。其次,电⼒发展对经济增长的影响具有显著的地区差异,对东部地区的经济增长影响显著⾼于西部地区。其中,电⼒投资率增加1个百分点对东部地区的经济增长率影响⾼于西部地区达0.913个百分点;电⼒装机容量增加1个百分点对东部地区的经济增长率影响⾼于西部地区达0.959个百分点。

因此,受国内外多种复杂因素影响,中国电力消费超预期增长。深入分析电力消费快速增长的原因,剖析中长期电力需求的影响因素,科学研判未来电力需求增长趋势,对电力工业高质量发展具有重要意义。

关于AR模型

时间序列分析方法非常有效,广泛运用于社会许多方面,比如,可以运用在安全检查中,经常可以及时发现问题,尽可能及早 排除故障程序,还可以预测人口,预测地震等诸多运用。

自回归模型(英语:Autoregressive model,简称AR模型),是统计上一种处理时间序列的方法,用同一变数例如x的之前各期,亦即x1至xt-1来预测本期xt的表现,并假设它们为一线性关系。因为这是从回归分析中的线性回归发展而来,只是不用x预测y,而是用x预测 x(自己);所以叫做自回归。

文字描述为:X的期望值等于一个或数个落后期的线性组合,加常数项,加随机误差。

建模步骤

Stata是一款非常优秀的统计分析软件,提供其使用者数据分析、数据管理以及绘制专业图表。它拥有很多功能,包含线性混合模型、均衡重复反复及多项式普罗比模式。用Stata绘制的统计图形相当精美。Stata的统计功能很强,除了传统的统计分析方法外,还收集了近20年发展起来的新方法,如Cox比例风险回归,指数与Weibull回归,多类结果与有序结果的logistic回归,Poisson回归,负二项回归及广义负二项回归,随机效应模型等。

本文研究的数据来源于国家统计局,该数据库提供了2000-2004年每月的电力增长(单位:百分比)。在stata导入数据后,将t变量设为时间序列变量:tsset t

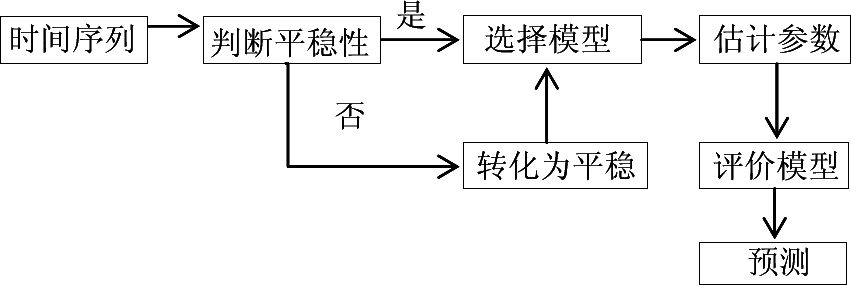

建模步骤流程如下:

(一)平稳性检验:

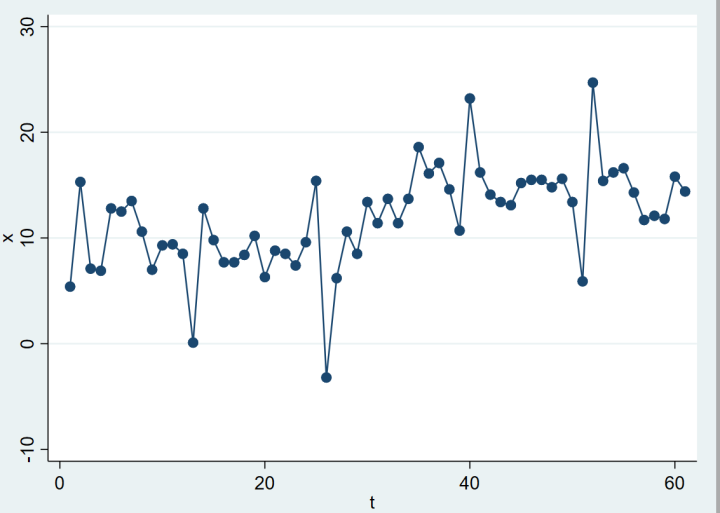

我们先观察时序图,命令为twoway (tsline x, recast(connected))

可以大致判断没有明显的周期和趋势,是平稳序列

但直观判断并不准确,所以我们继续做检查,我们画出自相关图:

可以看出随着阶数增加,自相关系数迅速向零靠拢,并始终在两倍标准差内,可视为平稳。

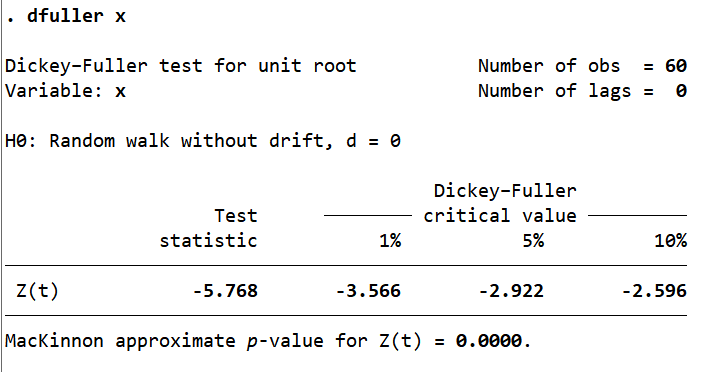

接下来我们进行单位根检验,命令:dfuller x

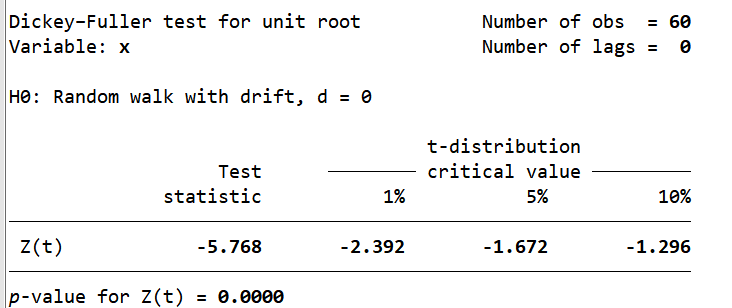

dfuller x, lags(0) drift

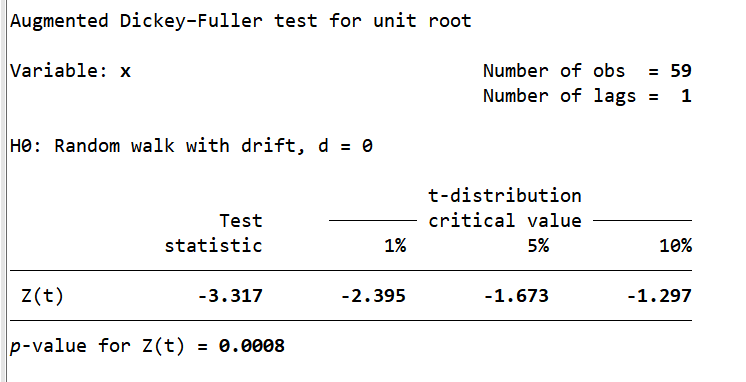

dfuller x, lags(1) drift

可以看到p值<0.05,落入拒绝域内,拒绝序列不平稳的原假设,所以最终判断该序列平稳

(二)随机性检验:

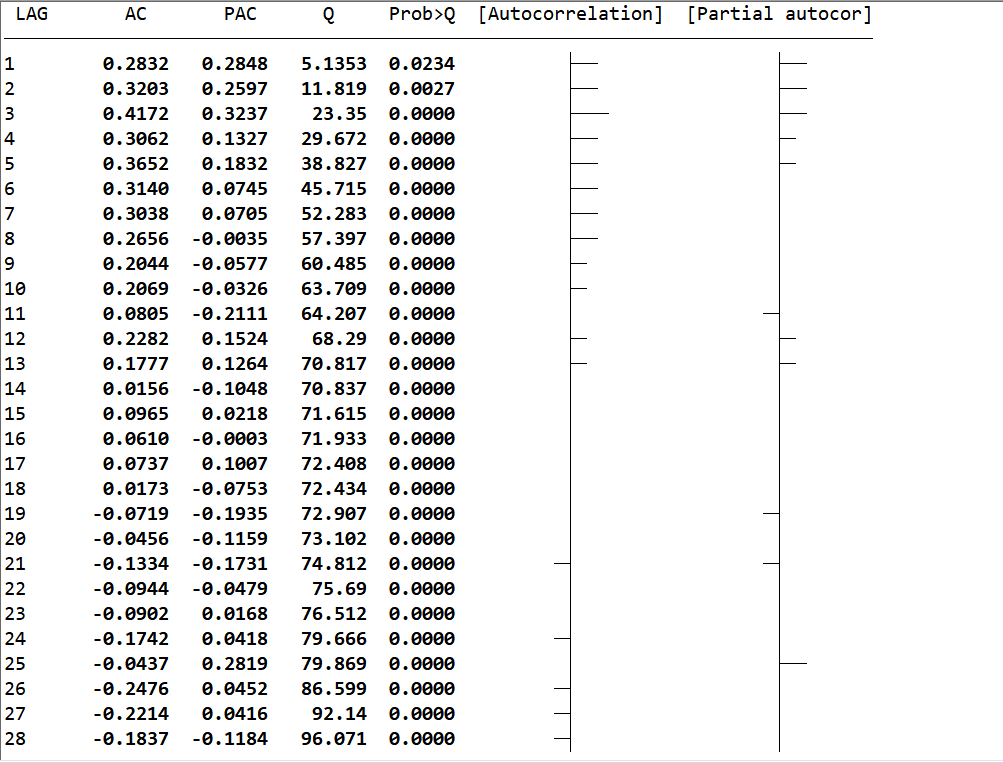

自相关系数如下

可以看到自相关系数都不显著为0,所以初步判断各值之间是有联系的,不是白噪声序列

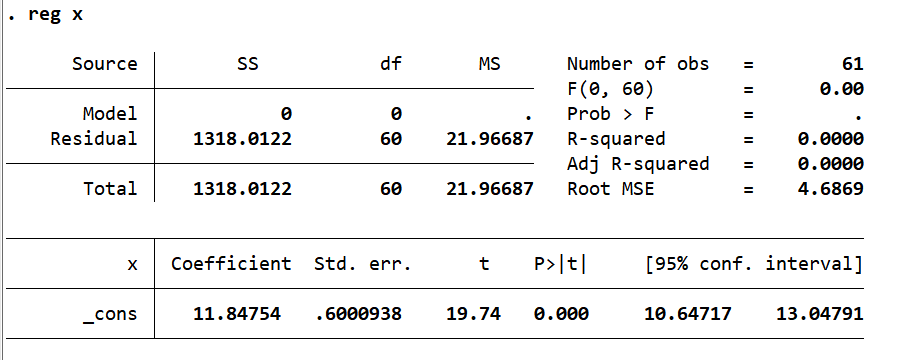

接下来我们将x变量进行回归

提取残差值:predict e1,r

调出Q统计量的p值<0.05,拒绝自相关系数全部为0的原假设,所以最终判断为非白噪声序列

(三)选择模型:

我们做出自相关图

和偏自相关图

可以看出自相关图具有明显拖尾性,偏自相关图具有3阶截尾。初步估计为AR(3)模型,即三阶自回归模型

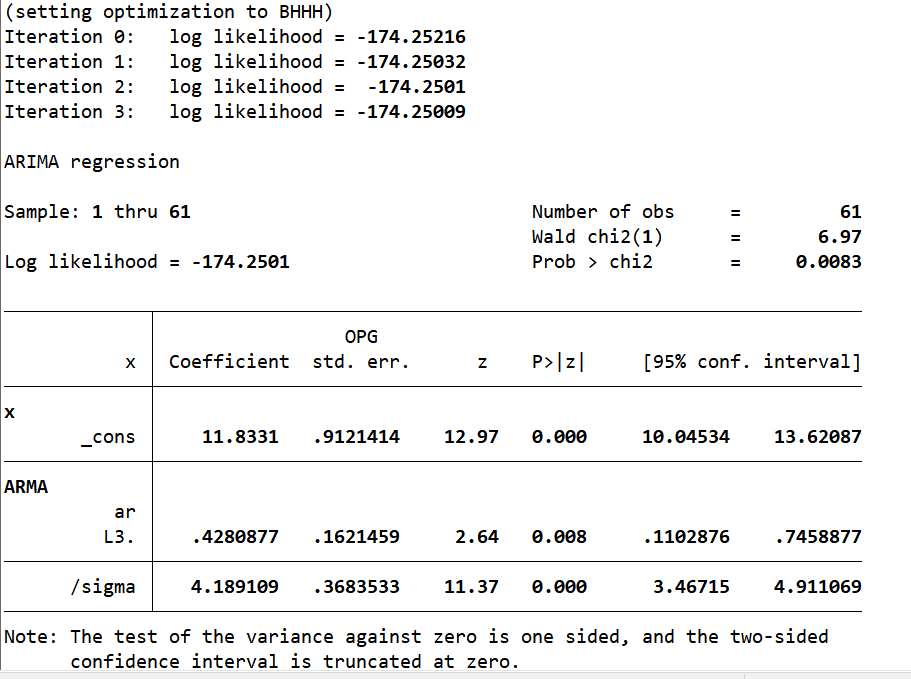

我们进行模型拟合,命令为:arima x t,ar(3)

可以看出t值<0.05,拒绝参数不显著的原假设,即显著

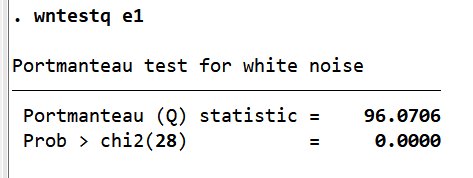

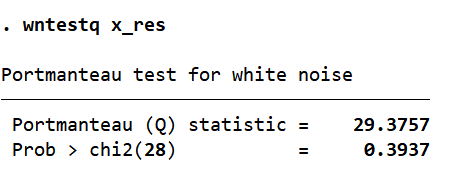

接下来我们对残差进行白噪声检测

命令为:predict x_res,r wntestq x_res

可以看出p值>0.05,即为白噪声序列,也就是说该拟合模型显著有效

模型优化:

我们分别对AR(1),AR(2),AR(3)进行AIC和SBC准则检验

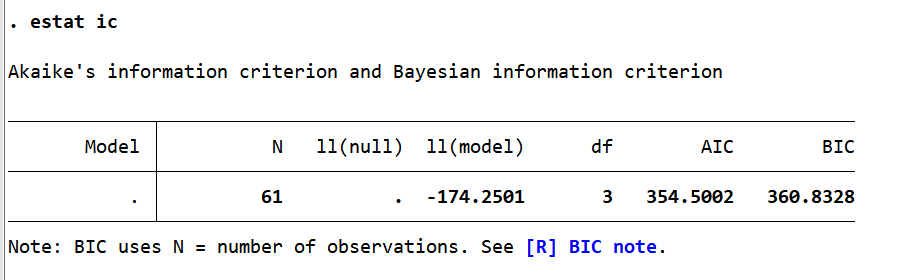

AR(3)模型:

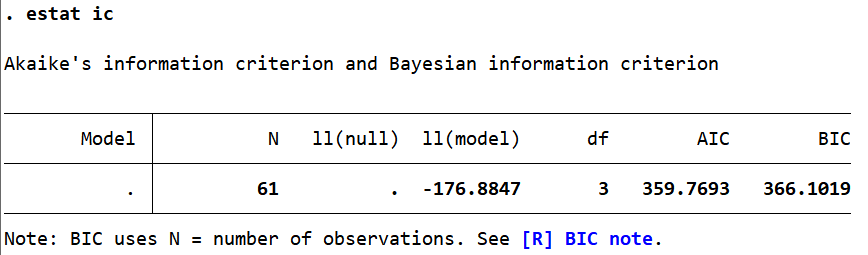

AR(2)模型:

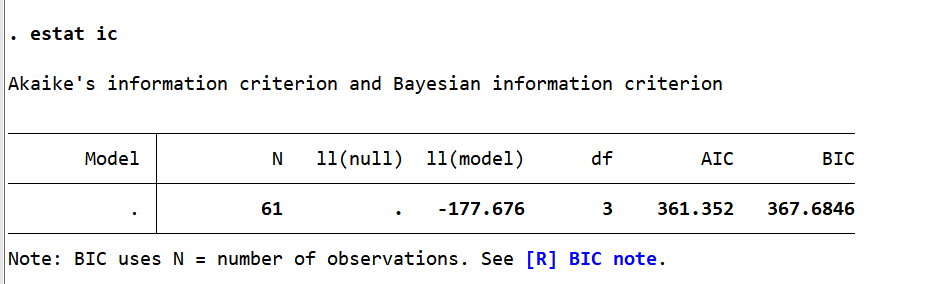

AR(1)模型:

可以看出AR(3)的aic和sic值都最小,是最好的拟合模型。

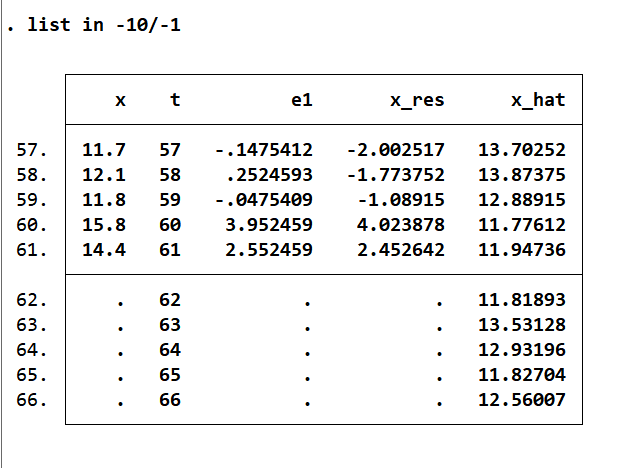

(四)预测未来五个阶段的电力增产率:

我们先追加五个值:tsappend,add(5)

再执行预测命令并存储:predict x_hat

最后用list列出预测五个阶段的值

结果分析

应用时间序列分析对我国电力增长(2000-2004)的问题,建立AR模型,说明了我国电力增长的变化情况,运用此模型进行了预测。此模型预测效果较好,说明此方法对电力增长率的预测有一定的参考价值,但并不完全精确,此模型仍需改进。确立AR(3)模型为我国电力增长率预测模型。

由预测可知我国在这之后的5年内电力增长率还会保持稳定。

Comments NOTHING